De 80%-regel

Topic: Pensioen

Vraag aan zelfstandigen wat de nadelen zijn van hun statuut en ongetwijfeld zal het lage wettelijk pensioen hier en daar naar voor komen als antwoord. Gelukkig onderneemt het merendeel van jullie preventief actie en worden appeltjes voor de dorst gestort in allerhande pensioenspaarformules zowel privé als professioneel.

Op professioneel vlak zijn de meest gekende de VAPZ en de IPT:

- Vrij aanvullend pensioen voor zelfstandigen (VAPZ): premies volledig fiscaal aftrekbaar als beroepskost

- Individuele pensioentoezegging (IPT): premies aftrekbaar voor de vennootschap als beroepskosten

- Pensioenovereenkomst zelfstandigen (POZ): premies aftrekbaar als beroepskost, ook zonder vennootschap

80%-regel

Het fiscaal duwtje in de rug is evenwel beperkt. Wie goed heeft opgelet tijdens de uitleg van zijn/haar boekhouder weet dat er zoiets bestaat als de 80%-regel. Zeer eenvoudig gesteld is dit de manier waarmee de overheid aangeeft: tot hier staan we fiscaal voordeel toe en niet verder. Lees: het is niet interessant om méér dan een bepaald bedrag te storten in aanvullende pensioenplannen.

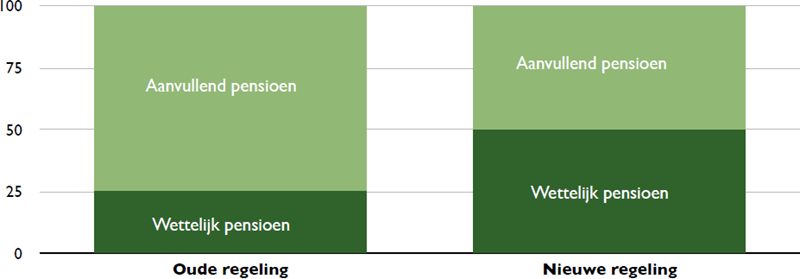

De 80%-regel concreet: de optelsom van het wettelijk pensioen en het aanvullend pensioen mogen samen niet méér bedragen dan 80% van de normale brutobezoldiging van het laatste jaar.

Het wettelijk deeltje van de optelsom wordt uitgedrukt in een percentage (tot voor kort 25%) van de brutojaarwedde en staat dus vast. Dit deeltje mag dus aangevuld worden door eigen inspanningen tot aan die fameuze 80%-grens. Die grens (en dus ook jouw aanvullende premie) wordt berekend* door jouw makelaar of boekhouder. Zo weet je exact wat te storten om maximaal te genieten van fiscale

aftrekbaarheid.

*Let wel dat we de zaken hier iets eenvoudiger uitleggen dan ze in werkelijkheid zijn. De berekening houdt nog met een aantal andere zaken rekening.

Méér wettelijk pensioen

De belastingadministratie gooide in maart 2022 de knuppel in het hoenderhok door het wettelijk pensioen voor zelfstandigen op te trekken. Concreet werd het deeltje wettelijk pensioen maar liefst twee maal zo groot als voorheen. De goede verstaander snapt dat de variabelen omtrent de 80%-grens hierdoor sterk wijzigen. Door de verhoging van het wettelijk pensioen blijft namelijk veel minder ruimte over voor het aanvullend deel. De enige slachtoffers in dit verhaal bleken de zelfstandigen die een IPT hebben lopen. De nieuwe regeling ontstond naar aanleiding van een wijziging in de pensioenwetgeving waarbij voortaan alle als zelfstandige gepresteerde, pensioenvestigende activiteitsjaren meetellen bij de berekening van het wettelijk pensioen. Enige voorwaarde was wel dat dit bij de werknemer ook zou worden meegeteld. Op termijn zal

dit er voor zorgen dat de pensioenen van werknemers en zelfstandigen meer naar elkaar toegroeien.

Conclusie:

Alle hens aan dek dus voor zowel accountants als makelaars: alle lopende contracten dienden opnieuw geëvalueerd te worden. Heel wat zelfstandigen die een IPT hebben lopen zagen volgens deze wijziging hun aftrekbare pensioenpremies plots sterk dalen! Extra probleem temidden de chaos: alle maatschappijen hanteerden verschillende berekeningsmethodes. Geen kat die eind 2022 nog wist wat de gevolgen bij een bij een controle door de fiscus zouden zijn, door de complexiteit van heel de materie. De pensioeninstellingen hebben nog heel wat tijd nodig om de vooropgestelde wijziging te implementeren en de zelfstandigen over de impact ervan te informeren. Dat komt ervan als je iets met terugwerkende kracht invoert natuurlijk…

Waar de ster stille bleef staan

Net voor Kerstmis baarde de berg een muis. De fiscus verklaarde officieel dat de jaren voor 2021 slechts aan 25% dienden meegeteld worden i.p.v. de eerst voorziene 50%. Waardoor het effect op de (dalende) premies in de praktijk er opnieuw compleet anders dreigde uit te zien, want de aftrekbare premie kon daardoor weer stijgen.

Om een lang en triestig kerstverhaal kort te maken: op vandaag weet niemand exact hoe het zit. Welke maatschappij heeft het bij het rechte eind? Welke berekening zal nu effectief de juiste zijn? Tijd brengt raad zegt men, en intussen is nog maar eens gebleken dat een strikte jaarlijkse opvolging een absolute noodzaak is geworden. Maar als u klant bent bij Octavio, dan wist u dat al, toch?

Wat is de moraal van het verhaal?

Aanvullend pensioen voorzien blijft een noodzaak voor elke zelfstandige, ook al probeert de overheid de ongelijkheid weg te werken door een verhoging van het wettelijk pensioen. Dat men dit financiert door de aftrekbaarheid van aanvullende pensioenen te verminderen slaat natuurlijk nergens op, en vooral de chaos en onzekerheid waarmee dit gepaard gaat is onvoorstelbaar. Maar ook al zijn we niet akkoord, we moeten zorgen dat we blijven voldoen aan wat de wet zegt, dus het belang van een jaarlijkse strikte opvolging is wat ons betreft nòg groter geworden!

Hebt u vragen of wenst u hulp omtrent dit onderwerp, contacteer ons dan gerust op info@octavio.be